La carátula, condiciones particulares, cláusulas generales y de Coberturas Adicionales, así como las versiones que se agreguen (en caso que aplique) y formatos que el Asegurado ingrese como petición que modifique cualquier característica de las plasmadas originalmente en la solicitud o el estatus de la Póliza, forman parte y constituyen prueba del Contrato de Seguro celebrado entre el Asegurado, Contratante y GNP. A este Contrato también se le denominará como Póliza.

“Si el contenido de la póliza o sus modificaciones no concordaren con la oferta, el asegurado podrá pedir la rectificación correspondiente dentro de los treinta días que sigan al día en que reciba la póliza. Transcurrido este plazo se considerarán aceptadas las estipulaciones de la póliza o de sus modificaciones” (Artículo 25 de la Ley sobre el Contrato de Seguro).

Las modificaciones que se hagan al presente Contrato, con posterioridad a la fecha de inicio de su vigencia, constaran en versiones subsecuentes, conservando el mismo número de Póliza y adicionando a ésta el número de versión consecutivo que corresponda.

Los cambios que se hagan al Contrato, y que se constaten en cada nueva versión, surtirán efectos legales en términos de lo establecido por los artículos 25 y 40 de la Ley sobre el Contrato de Seguro, quedando sin efectos legales todas las versiones anteriores que obren en poder del Contratante y/o Asegurado, salvo las estipulaciones que no hayan sido modificadas, las cuales serán reproducidas en su totalidad en la nueva versión, no aplicando para ellas lo establecido en los preceptos legales que se indican en esta cláusula. Precepto(s) legal(es) disponible(s) en gnp.com.mx

La vigencia de esta Póliza principia y finaliza a las 12 horas de la fecha indicada en la carátula de la misma.

Todos los pagos e indemnizaciones relativos a este Contrato, se convertirán en moneda nacional, conforme a la Ley Monetaria vigente a la fecha de pago.

Para los planes denominados en dólares americanos (USD), las cantidades se pagarán en moneda nacional de acuerdo con el tipo de cambio, para solventar obligaciones denominadas en moneda extranjera pagaderas en moneda nacional que publique el Banco de México en el Diario Oficial de la Federación, de la fecha de pago.

La Prima es el importe que el Contratante deberá pagar a GNP por las coberturas contratadas durante su vigencia o el plazo de pago establecido en la carátula de la póliza.

Este importe deberá ser liquidado al momento de la celebración del Contrato y contará con un periodo de gracia de 30 días posteriores a la fecha de inicio de vigencia del mismo, durante los cuales el Asegurado gozará de los beneficios establecidos en la carátula de la Póliza.

Si las partes optan por el pago en forma fraccionada, las exhibiciones deberán ser por periodos de igual duración, venciendo éstas a las doce horas del primer día de la vigencia del período que comprendan y se aplicará la tasa de financiamiento vigente. La periodicidad de pago podrá modificarse a solicitud del Contratante, durante la vigencia de la Póliza de acuerdo a las políticas que GNP establezca.

Lo anterior en los términos establecidos en el artículo 40 de la Ley sobre el Contrato de Seguro que a la letra dice:

“Si no hubiese sido pagada la prima o la fracción correspondiente, en los casos de pagos en parcialidades, dentro del término convenido, los efectos del contrato cesarán automáticamente a las doce horas del último día de ese plazo. En caso de que no se haya convenido el término, se aplicará un plazo de treinta días naturales siguientes a la fecha de su vencimiento. Salvo pacto en contrario, el término previsto en el párrafo anterior no será aplicable a los seguros obligatorios a que se hace referencia en el artículo 150 bis de esta Ley.” Precepto(s) legal(es) disponible(s) en gnp.com.mx

El pago de Prima podrá ser realizado a través de los conductos de cobro que GNP tenga vigentes al momento de efectuar la liquidación de ésta, apegándose a las políticas que los rijan, siempre que éste se haya realizado cuando la Póliza se encuentre vigente, será prueba suficiente del pago el Estado de Cuenta o cualquier otro documento donde aparezca que el importe pagadero ha sido ingresado a GNP.

Tan pronto como el Asegurado o el Beneficiario en su caso, tengan conocimiento de la realización del siniestro y del derecho constituido a su favor por el Contrato de Seguro, deberán ponerlo en conocimiento de GNP a través de la documentación y formatos establecidos al momento de la reclamación. La consulta de dicha información puede realizarse en el sitio oficial de GNP gnp.com.mx o con su Asesor profesional de seguros.

En caso de solicitar el pago de una reclamación, el Asegurado o el Beneficiario deberá de presentar la siguiente documentación:

Adicionalmente y de manera excepcional, GNP tendrá el derecho de exigir del Asegurado o Beneficiario toda clase de informaciones sobre los hechos relacionados con el siniestro y por los cuales puedan determinarse las circunstancias de su realización y las consecuencias del mismo. (Artículo 69 de la Ley sobre el Contrato de Seguro). (Precepto(s) legal(es) disponible(s) en gnp.com.mx).

El Asegurado o el Beneficiario, gozarán de un plazo máximo de cinco días para el aviso que deberá ser por escrito, salvo caso fortuito o fuerza mayor, en este último caso se deberá informar tan pronto como desaparezca el impedimento, caso contrario sus derechos se verían afectados conforme al artículo 67 de la Ley sobre el Contrato de Seguro. Precepto(s) legal(es) disponible(s) en gnp.com.mx

GNP pagará en sus oficinas o a través del medio de pago que tenga estipulado para este fin o diversas transacciones establecidas, cualquier indemnización que corresponda en el transcurso de los 30 días siguientes a la fecha en que haya recibido los documentos e información que le permitan conocer el fundamento de la reclamación acorde a los términos de la cláusula Procedimiento en Caso de Siniestro de esta Póliza; lo anterior en sustento al artículo 71 de la Ley Sobre el Contrato de Seguro. Precepto(s) legal(es) disponible(s) en gnp.com.mx.

Si GNP no cumple con las obligaciones asumidas en el Contrato de Seguro dentro de los plazos con que cuente legalmente para su cumplimiento, deberá pagar al

Asegurado, Beneficiario o Tercero Dañado, una indemnización por mora de acuerdo con lo siguiente:

Además, GNP pagará un interés moratorio sobre la obligación denominada en Unidades de Inversión conforme a lo dispuesto en el párrafo anterior, el cual se capitalizará mensualmente y cuya tasa será igual al resultado de multiplicar por 1.25 el costo de captación a plazo de pasivos denominados en Unidades de Inversión de las instituciones de banca múltiple del país, publicado por el Banco de México en el Diario Oficial de la Federación, correspondiente a cada uno de los meses en que exista mora;

Una vez fijado el monto de la obligación principal conforme a lo pactado por las partes o en la resolución definitiva dictada en juicio ante el juez o árbitro, las prestaciones indemnizatorias establecidas en esta Cláusula deberán ser cubiertas por GNP sobre el monto de la obligación principal así determinado;

El pago que realice GNP se hará en una sola exhibición que comprenda el saldo total por los siguientes conceptos:

En caso de que GNP no pague en una sola exhibición la totalidad de los importes de las obligaciones asumidas en el Contrato de Seguro y la indemnización por mora, los pagos que realice se aplicarán a los conceptos señalados en el orden establecido en el párrafo anterior, por lo que la indemnización por mora se continuará generando en términos de la presente Cláusula, sobre el monto de la obligación principal no pagada, hasta en tanto se cubra en su totalidad.

Cuando GNP interponga un medio de defensa que suspenda el procedimiento de ejecución previsto en la Ley de Instituciones de Seguros y de Fianzas, y se dicte sentencia firme por la que queden subsistentes los actos impugnados, el pago o cobro correspondientes deberán incluir la indemnización por mora que hasta ese momento hubiere generado la obligación principal, y

Las obligaciones de GNP se extinguirán, si el Asegurado y/o Contratante incumple(n) con las obligaciones señaladas en la cláusula de Prima.

Aunado a lo anterior, si el Solicitante, Contratante y/o Representante Legal de ambas partes omitiera(n) cualquier tipo de información que sea relevante para la apreciación del riesgo, se rescindirá el Contrato conforme a lo establecido en los artículos de la Ley sobre el Contrato de Seguro que a continuación se citan, así como cualquier otro dentro de la misma que ampare o se relacione con dicho objeto:

“El proponente estará obligado a declarar por escrito a la empresa aseguradora, de acuerdo con el cuestionario relativo, todos los hechos importantes para la apreciación del riesgo que puedan influir en las condiciones convenidas, tales como los conozca o deba conocer en el momento de la celebración del contrato” (Artículo 8 de la Ley sobre el Contrato de Seguro).

“Si el contrato se celebra por un representante del asegurado, deberán declararse todos los hechos importantes que sean o deban ser conocidos del representante y del representado” (Artículo 9 de la Ley sobre el Contrato de Seguro).

“Cuando se proponga un seguro por cuenta de otro, el proponente deberá declarar todos los hechos importantes que sean o deban ser conocidos del tercero asegurado o de su intermediario” (Artículo 10 de la Ley sobre el Contrato de Seguro).

“Cualquier omisión o inexacta declaración de los hechos a que se refieren los artículos 8o, 9o y 10o de la presente ley, facultará a la empresa aseguradora para considerar rescindido de pleno derecho el contrato, aunque no haya influido en la realización del siniestro” (Artículo 47 de la Ley sobre el Contrato de Seguro).

“Las obligaciones de la empresa quedarán extinguidas si demuestra que el asegurado, el beneficiario o los representantes de ambos, con el fin de hacerla incurrir en error, disimulan o declaran inexactamente hechos que excluirían o podrían restringir dichas obligaciones. Lo mismo se observará en caso de que, con igual propósito, no le remitan en tiempo la documentación de que trata el artículo anterior” (Artículo 70 de la Ley sobre el Contrato de Seguro).

Las coberturas contratadas en el presente Contrato, prescribirán:

Los periodos antes mencionados aplicarán siempre y cuando, la cobertura que se demande se hubiese contratado y se encontrara vigente al momento de suscitarse el evento que dé origen a la reclamación.

En todos los casos, los plazos serán contados desde la fecha del acontecimiento que les dio origen, salvo en los casos de siniestro en los cuales los beneficiarios ignoraban la realización del mismo y el periodo de prescripción comenzará a contarse a partir que sea reclamado o haya llegado a conocimiento de los interesados, quienes deberán demostrar que hasta entonces ignoraban dicha realización. Todo esto en los términos del artículo 81 de la Ley sobre el Contrato de Seguro, salvo los casos de excepción consignados en el artículo 82 de la misma Ley. Precepto(s) legal(es) disponible(s) en gnp.com.mx

La prescripción se interrumpirá no sólo por las causas ordinarias, sino también por aquellas a que se refiere la Ley de Protección y Defensa al Usuario de Servicios Financieros, asimismo se suspenderá en los casos previstos en esta Ley.

Toda declaración o comunicación de cualquiera de las partes relacionada con este Contrato deberá enviarse por al menos uno de los siguientes medios: por escrito a los domicilios señalados en la carátula de la Póliza, a través de las plataformas digitales desarrolladas por GNP, a la dirección de correo electrónico registrada del Contratante, Asegurado o el que GNP haya establecido para dicho fin y/o a través de la(s) vía(s) vigente(s) pactada(s) entre las partes.

Si GNP cambia de domicilio o los medios a través de los cuales pueda llevarse a cabo la comunicación lo hará saber al Contratante, Asegurado, Intermediario o a sus causahabientes.

Los requerimientos y comunicaciones que GNP deba hacer al Contratante, Asegurado o a sus causahabientes y/o Intermediario tendrán validez si se hacen en la última dirección que tenga registrada GNP.

Durante la vigencia de la Póliza, el Contratante podrá solicitar por escrito a GNP le informe el porcentaje de la Prima que, por concepto de comisión o compensación directa, corresponda al intermediario o persona moral por su intervención en la celebración de este Contrato. La institución proporcionará dicha información, por escrito o por medios electrónicos, en un plazo que no excederá de diez días hábiles posteriores a la fecha de recepción de la solicitud.

En caso de controversia, el Contratante, Asegurado y/o Beneficiario podrán hacer valer sus derechos ante cualquiera de las siguientes instancias:

En caso de que se hayan dejado a salvo los derechos del Contratante, Asegurado y/o Beneficiario, éstos podrán hacerlos valer ante los Tribunales competentes de la Jurisdicción que corresponda a cualquiera de los domicilios de las Delegaciones Regionales de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. En todo caso, queda a elección del Contratante, Asegurado y/o Beneficiario acudir ante las referidas instancias administrativas o directamente ante los citados Tribunales.

En el supuesto de que el Contratante, Asegurado y/o Beneficiario así lo determinen, podrán hacer valer sus derechos conforme a lo estipulado en la Cláusula de Arbitraje de las Condiciones Generales de la Póliza.

En caso de ser notificado por parte de GNP de la improcedencia de su reclamación, el reclamante podrá optar por acudir a un arbitraje privado, ante una persona física o moral que sea designada por las partes de común acuerdo.

GNP acepta que si el reclamante acude a esta instancia y se somete a comparecer ante un árbitro y sujetarse al procedimiento del mismo, el cual será vinculativo para las partes, por este hecho se considerará que renuncia a cualquier otro derecho para hacer dirimir su controversia.

El procedimiento de arbitraje se establecerá por la persona asignada por las partes de común acuerdo, quienes firmarán un convenio arbitral. El laudo que emita el árbitro vinculará a las partes y tendrá el carácter de cosa juzgada entre ellas. Este procedimiento no tendrá costo alguno para el reclamante y en caso de existir será liquidado por GNP.

Cualquier modificación al presente Contrato, que se realice a solicitud del Asegurado y/o Contratante respecto de las condiciones de aseguramiento establecidas en la Póliza, se deberá realizar a través de los medios establecidos para dicho fin, y estarán regidas por las políticas para cada tipo de movimiento que GNP establezca. En consecuencia, el Agente o cualquier otra persona que no esté expresamente autorizada por GNP, no podrán solicitar modificaciones. Lo anterior en términos del artículo 19 de la Ley sobre el Contrato de Seguro. Precepto(s) legal(es) disponible(s) en gnp.com.mx.

Tales modificaciones al presente Contrato se registrarán de manera previa ante la

Comisión Nacional de Seguros y Fianzas, conforme al artículo 202 de la Ley de Instituciones de Seguros y de Fianzas. Precepto(s) legal(es) disponible(s) en gnp.com.mx.

Las modificaciones al Contrato que puedan solicitarse por el Contratante y/o Asegurado, estarán sujetas a las definidas por GNP y regidas por las políticas y tiempos establecidos para cada tipo de movimiento.

Artículo 19 de la Ley sobre el Contrato de Seguro: “Para fines de prueba, el contrato de seguro, así como sus adiciones y reformas, se harán constar por escrito. Ninguna otra prueba, salvo la confesional, será admisible para probar su existencia, así como la del hecho del conocimiento de la aceptación, a que se refiere la primera parte de la fracción I del artículo 21.”

Artículo 21, fracción I de la Ley sobre el Contrato de Seguro: “El contrato de seguro:

Artículo 25 de la Ley sobre el Contrato de Seguro: “Si el contenido de la póliza o sus modificaciones no concordaren con la oferta, el asegurado podrá pedir la rectificación correspondiente dentro de los treinta días que sigan al día en que reciba la póliza. Transcurrido este plazo, se considerarán aceptadas las estipulaciones de la póliza o de sus modificaciones.”

Este Contrato será indisputable desde el momento en que cumpla dos años, contados a partir de su fecha de inicio de vigencia o de su última rehabilitación, siempre y cuando dicho término transcurra durante la vida del Asegurado y al efecto GNP renuncia a todos los derechos que, conforme a la Ley, son renunciables para rescindirlo en los casos de omisión o de inexacta declaración al describir el riesgo, que sirvió de base para su celebración.

Si el Asegurado y/o Contratante, en un momento posterior a la fecha de vigencia, presenta cualquier tipo de pruebas de asegurabilidad que requiera GNP para la inclusión de algún beneficio o cláusula adicional, tales inclusiones o incrementos serán disputables durante los dos primeros años. Después de transcurrido ese periodo, serán indisputables en la misma forma que todo el resto de la Póliza.

En caso de muerte por suicidio, ocurrido dentro de los dos primeros años contados a partir de la fecha de inicio de vigencia o de la última rehabilitación de este Contrato, cualquiera que haya sido su causa y el estado mental o físico del Asegurado, el pago único y total que hará GNP, será el importe de la Reserva del Seguro que corresponda a este Contrato, en la fecha en que ocurra el fallecimiento, menos cualquier adeudo contraído en virtud de este Contrato.

Este Contrato no se afectará si el Asegurado cambia de lugar de residencia u ocupación siempre que ésta sea lícita, ni por la realización de viajes posteriormente a la contratación de la Póliza.

Esto no aplica en caso de actividades relacionadas con cualquier delito vinculado o derivado de lo establecido en los artículos 139 a 139 Quinquies, 193 a 199, 400 y 400 Bis del Código Penal Federal y/o cualquier disposición relativa a la delincuencia organizada en territorio nacional. Precepto(s) legal(es) disponible(s) en gnp.com.mx

En caso de que, en el presente o en el futuro, el(los) Contratante(s), Asegurado(s) o Beneficiario(s) realice(n) o se relacione(n) con actividades ilícitas, será considerado como una agravación esencial del riesgo en términos de ley. Por lo anterior, cesarán de pleno derecho las obligaciones de GNP, si el(los) Contratante(s), Asegurado(s) o Beneficiario(s), en los términos del artículo 492 de la Ley de Instituciones de Seguros y de Fianzas y sus disposiciones generales, fuere(n) condenado(s) mediante sentencia definitiva que haya causado estado, por cualquier delito vinculado o derivado de lo establecido en los artículos 139 a 139 Quinquies, 193 a 199, 400 y 400 Bis del Código Penal Federal y/o cualquier artículo relativo a la delincuencia organizada en territorio nacional; dicha sentencia podrá ser emitida por cualquier autoridad competente del fuero local o federal, o legalmente reconocida por el Gobierno Mexicano; o, si el nombre del(los) Contratante(s), Asegurado(s) o Beneficiario(s), sus actividades, bienes cubiertos por la Póliza o sus nacionalidades es(son) publicado(s) en alguna lista emitida en términos de la fracción X disposición Trigésima Novena, fracción VII disposición Cuadragésima Cuarta o disposición Septuagésima Séptima del ACUERDO por el que se emiten las disposiciones de carácter general a que se refiere el artículo 492 de la Ley de Instituciones de Seguros y de Fianzas, aplicables a instituciones y sociedades mutualistas de seguros. Precepto(s) legal(es) disponible(s) en gnp.com.mx.

En su caso, las obligaciones del Contrato serán restauradas una vez que GNP tenga conocimiento de que el nombre del (de los) Contratante(s), Asegurado(s) o Beneficiario(s) deje(n) de encontrarse en las listas antes mencionadas.

GNP consignará ante la autoridad jurisdiccional competente, cualquier cantidad que derivada de este Contrato de Seguro pudiera quedar a favor de la persona o personas a las que se refiere el párrafo anterior, con la finalidad de que dicha autoridad determine el destino de los recursos. Toda cantidad pagada no devengada que sea pagada con posterioridad a la realización de las condiciones previamente señaladas, será consignada a favor de la autoridad correspondiente.

La protección contratada es el monto que GNP pagará como indemnización para cada una de las coberturas contratadas y se describe en la carátula de la Póliza.

El Asegurado tiene derecho a designar o cambiar libremente a los Beneficiarios, siempre que, no se haya cedido y no exista restricción legal. El Asegurado deberá notificar el cambio por escrito a GNP, indicando el nombre del nuevo Beneficiario.

GNP informará al Asegurado de este cambio a través de la nueva versión de la Póliza. GNP pagará al último Beneficiario del que tenga conocimiento por escrito y quedará liberada de las obligaciones contraídas en este Contrato.

El Asegurado podrá renunciar al derecho de cambiar la designación del Beneficiario, haciendo una designación irrevocable siempre que la notificación de esa renuncia se haga por escrito al Beneficiario y a GNP y que conste en la presente Póliza, como lo prevé el artículo 176 de la Ley sobre el Contrato de Seguro.

Si habiendo varios Beneficiarios falleciere alguno, la parte correspondiente se distribuirá en partes iguales entre los supervivientes, salvo indicación en contrario del Asegurado. Precepto(s) legal(es) disponible(s) en gnp.com.mx

Cuando no haya Beneficiarios designados, el importe del seguro se pagará a la sucesión del Asegurado.

La regla anterior se observará, en caso de que el Beneficiario y el Asegurado mueran simultáneamente o cuando el Beneficiario designado muera antes que el Asegurado. Salvo disposición en contrario.

La Protección Contratada derivada de este Contrato será pagada a el(los) Beneficiarios que resulten serlo, según lo estipulado en esta cláusula.

El Asegurado debe designar Beneficiarios en forma clara y precisa, para evitar cualquier incertidumbre sobre el particular. La designación de Beneficiario atribuye a la persona en cuyo favor se hace, un derecho propio al crédito derivado del Seguro, de manera que son ineficaces las designaciones para que una persona cobre los beneficios derivados de este Contrato y la entregue a otras.

ADVERTENCIAS: El Asegurado en el caso de que desee nombrar Beneficiarios a menores de edad, no se debe señalar a un mayor de edad como representante de los menores para efecto de que, en su representación, cobre la indemnización.

Lo anterior porque las legislaciones civiles previenen la forma en que debe designarse tutores, albaceas, representantes de herederos u otros cargos similares y no consideran al Contrato de Seguro como el instrumento adecuado para tales designaciones.

La designación que se hiciera de un mayor de edad como representante de menores Beneficiarios, durante la minoría de edad de ellos, legalmente puede implicar que se nombra Beneficiario al mayor de edad, quien en todo caso sólo tendría una obligación moral, pues la designación que se hace de Beneficiarios en un Contrato de Seguro le concede el derecho incondicionado de disponer de la Suma Asegurada.

Los derechos de este Contrato, sólo pueden cederse a terceras personas mediante declaración suscrita por las partes y notificada a GNP.

GNP pondrá a disposición del cliente al menos cada tres meses, un estado de cuenta en el que se mostrarán los movimientos realizados a su Póliza en el periodo precedente. El método de envío será mediante el correo electrónico indicado en la solicitud de Seguro o bien al notificado a GNP con posterioridad.

En cualquier momento posterior a la contratación el Contratante podrá, en sustitución de la obligación referida en el párrafo anterior, consultar el estado de cuenta a través de su Asesor de Seguros, u otro medio que GNP habilite para tal fin.

En términos de lo dispuesto por el artículo 214 de la Ley de Instituciones de Seguros y de Fianzas, y el Capítulo 4.10 de las Disposiciones de la Circular Única de Seguros y Fianzas, el Contratante y/o Asegurado podrán hacer uso de los medios electrónicos que GNP pone a su disposición y que se regulan a través del documento denominado “Términos y Condiciones del Uso de Medios Electrónicos” cuya versión vigente se encuentra disponible en la siguiente dirección electrónica gnp.com.mx Precepto(s) Legal(es) disponible(s) en gnp.com.mx

Para efectos de lo establecido en la presente cláusula, se entiende como uso de medios electrónicos a la utilización de equipos, medios ópticos o de cualquier otra tecnología, sistemas automatizados de procesamiento de datos y redes de telecomunicaciones para la celebración del Contrato de Seguro, operaciones de cualquier tipo relacionadas con el Contrato de Seguro, prestación de servicios y cualesquiera otros que sean incluidos en los “Términos y Condiciones del Uso de Medios Electrónicos”, en sustitución a la firma autógrafa.

Este Contrato podrá darse por terminado anticipadamente por parte del Asegurado y/o Contratante, en apego a lo determinado en las políticas que GNP dicte para ello al momento de la solicitud. El Contrato se considerará terminado anticipadamente a partir de la fecha en que GNP sea enterada por escrito de la solicitud de cancelación o por cualquier tecnología o medio que se hubiere pactado en cuyo caso GNP deberá cerciorarse de la autenticidad y veracidad de la identidad del Asegurado y Contratante que formule la solicitud de terminación, debiendo entregar GNP el acuse de recibo, finiquito correspondiente o el documento que GNP establezca para enterar al Solicitante de la recepción del requerimiento o en su defecto, de la terminación aplicada del Contrato y los valores conferidos en su valor, en caso que así corresponda.

GNP no podrá negar o retrasar el trámite de cancelación del Contrato sin que exista una causa justificada. Aunado a lo anterior, GNP pagará en sus oficinas o a través del medio de pago que tenga estipulado para este fin o diversas transacciones establecidas, el Valor de Rescate que corresponda conforme a lo establecido en dicha cláusula del Contrato, en el transcurso de los 30 días siguientes a la fecha en que haya recibido los documentos e información que le permitan determinar la procedencia del trámite y conocer los datos de quien recibirá el beneficio económico, en caso de existir.

En adición a lo estipulado en la cláusula de Prima de las Cláusulas Generales, si el Asegurado no hubiese pagado la prima dentro del plazo convenido, GNP podrá descontar del Fondo de Administración constituido, si éste fuere suficiente, el importe correspondiente a la prima.

Los Valores a los que tiene derecho el Asegurado se muestran en la Tabla de Valores

Garantizados contenida en esta Póliza. El Asegurado podrá hacer uso de uno de los Valores Garantizados, mediante los requisitos que se indican para cada uno de estos valores de acuerdo con el número de años transcurridos completos y el número de primas anuales completas pagadas.

Los Valores Garantizados se calcularán con el monto del Valor de Rescate que corresponda de acuerdo con lo descrito en la cláusula de Valor de Rescate de estas Condiciones Generales.

En caso de que el Asegurado o Contratante no pague la Prima en los términos descritos en la cláusula de Prima de estas Condiciones Generales, y además no solicite alguno de los Valores Garantizados que a continuación se mencionan, GNP aplicará automáticamente la opción de Seguro Prorrogado.

El Valor de Rescate o Valor en Efectivo es la cantidad que el Asegurado podrá recuperar por la cancelación de la Póliza con anticipación a su fecha de vencimiento. El valor al que tendrá derecho será el correspondiente al número de años transcurridos completos y el número de primas anuales completas pagadas mostrado en la columna de Valor en Efectivo.

Para solicitar el Valor de Rescate será necesario hacerlo por escrito dentro de los treinta días naturales anteriores a la fecha de aniversario de la Póliza.

En caso de que hubiera un Fondo en Administración o Dotales a Corto Plazo, el saldo de éstos se entregará junto con el Valor de Rescate.

Para hacer uso de este derecho, es necesario liquidar previamente todo adeudo contraído en virtud de este Contrato.

Una vez liquidado el Valor de Rescate, este Contrato de Seguro quedará automáticamente cancelado. El Valor de Rescate se entregará dentro de los treinta días siguientes a la cancelación de este Contrato.

El Asegurado podrá hacer retiros del Valor en Efectivo al que tenga derecho conforme a los años completos transcurridos y pagados, de acuerdo a lo establecido en la Tabla de Valores Garantizados, a través de una disminución de Suma Asegurada conforme a las Políticas vigentes establecidas por GNP. La proporción que se retire del Valor en Efectivo, será la misma en la que se disminuirá la Suma Asegurada.

Estos movimientos estarán sujetos a retención de ISR de acuerdo a la cláusula de Aspecto Fiscal de este contrato.

Sin más pago de primas, el Asegurado podrá mantener la Protección Contratada por el plazo que corresponda de acuerdo con el número de años transcurridos completos y el número de primas anuales completas pagadas que se muestra en la Tabla de Valores Garantizados.

La Protección Contratada por Fallecimiento y beneficios adicionales, se mantendrán vigentes al momento de la conversión a Seguro Prorrogado bajo los términos convenidos originalmente.

La cobertura de los beneficios adicionales se mantendrá en vigor de acuerdo a lo descrito en las Condiciones Generales de esta Póliza para cada cobertura adicional.

Para hacer uso de este derecho, es necesario liquidar previamente todo adeudo contraído en virtud de este Contrato.

Si durante la vigencia del Seguro Prorrogado, ocurre alguno de los riesgos amparados en esta Póliza, GNP pagará a los Beneficiarios designados la Protección Contratada correspondiente.

Al finalizar el plazo del Seguro Prorrogado, concluirán automáticamente los efectos del Contrato, quedando sin valor alguno salvo que, en la Tabla de Valores Garantizados, contenida en esta Póliza, se indique alguna cantidad en efectivo para ser pagada por GNP al finalizar dicho periodo, así como el Fondo en Administración y Dotales a Corto Plazo, si los hubiere.

Si el Asegurado opta por no continuar con la Cobertura de Seguro Prorrogado, podrá obtener como valor de rescate el 85% de la reserva que corresponda a la fecha de la solicitud de cancelación del Seguro Prorrogado, cancelándose todos los efectos de este Contrato.

Las cantidades que el Asegurado o Contratante pague en exceso de las primas a que se refiere la cláusula de Prima, se destinarán a la compra de Seguros Dotales a Corto Plazo, los cuales se ajustarán a las siguientes condiciones:

Las cantidades generadas a que se refiere la cláusula de Dotales a Corto Plazo, serán invertidas en los instrumentos de inversión dentro de aquellos que se tengan autorizados. El Asegurado puede, en el momento en que lo desee, hacer retiros del Fondo en Administración por cualquier cantidad, sin exceder el monto total acumulado hasta ese momento, para esto el Asegurado deberá solicitarlo por escrito. El importe de retiro se entregará dentro de los quince días siguientes a la solicitud del movimiento.

Del monto de cada retiro será deducido un cargo administrativo que para tal efecto establezca GNP.

En caso de que el Asegurado o Contratante no hubiese pagado la Prima dentro del plazo convenido, GNP podrá descontar del Fondo en Administración constituido, si este fuere suficiente, el importe correspondiente a la Prima.

Para los planes en Moneda Nacional, la Protección Contratada, los Valores Garantizados y las Primas, se actualizarán en cada aniversario de la Póliza de acuerdo con el incremento en el Índice Nacional de Precios al Consumidor, publicado por el Instituto Nacional de Estadística y Geografía (INEGI).

En caso de que la moneda del plan sea dólares americanos, el monto de la Protección Contratada permanecerá constante durante toda la vigencia del plan.

El incremento que se acreditará tendrá un desfase de tres meses por lo que considerarán los índices comprendidos en el periodo de los últimos 12 meses anteriores a dicho desfase.

En caso de que ocurra el riesgo amparado en la carátula de la Póliza, la Protección Contratada se ajustará con el incremento del Índice Nacional de Precios al Consumidor registrado desde la fecha del último ajuste hasta la fecha en que ocurrió el riesgo.

Si la publicación del Índice Nacional de Precios al Consumidor es discontinuada, aplazada, o si por otra causa no es disponible para este uso, se tomarán como base los índices que con carácter general se den a conocer por las autoridades correspondientes.

Cuando los efectos de este Contrato hubieren cesado por falta de pago o se haya convertido a Seguro Prorrogado, podrán ser rehabilitados en cualquier momento, de acuerdo a las políticas vigentes al momento de solicitar la Rehabilitación y justificando su asegurabilidad mediante nuevas pruebas a juicio de GNP.

De acuerdo con las disposiciones fiscales vigentes, los pagos que realicen las Instituciones de Seguros a sus Asegurados o Contratantes o Beneficiarios, causarán en su caso impuesto que corresponda de acuerdo a dichas disposiciones.

El cálculo específico de los impuestos y las tasas impositivas aplicables serán las vigentes de acuerdo con la legislación en vigor en la fecha de pago.

Se denominará indemnización anticipada por supervivencia a los egresos realizados por el asegurado a partir de que cumpla 60 años de edad y siempre y cuando cuente con al menos 5 años de antigüedad en la póliza. Dichos egresos no podrán exceder el Valor de Rescate establecido en la Tabla de Valores Garantizados con que se cuente en ese momento.

Estos movimientos estarán sujetos a la cláusula de Aspecto Fiscal de este contrato.

Los límites de admisión estarán sujetos a la suscripción que GNP realice con base en las edades de aceptación establecidas en la Nota Técnica registrada ante la Comisión Nacional de Seguros y Fianzas para este producto.

La edad del Asegurado asentada en esta Póliza debe comprobarse, presentando prueba a GNP por medio de algún documento oficial, quien extenderá el comprobante respectivo y no podrá exigir nueva prueba. Este requisito debe cubrirse antes de que GNP efectúe el pago de la Protección Contratada.

Cuando por dicha comprobación resulte que hubo inexactitud en la edad declarada por el Asegurado y ésta se encuentre dentro de los límites de admisión fijados por GNP, se procederá de acuerdo con lo siguiente:

Para todos los cálculos anteriores, se aplicarán las tarifas que hayan estado en vigor al tiempo de la celebración del Contrato.

Si al comprobar la edad, ésta resulta fuera de los límites de admisión fijados por GNP, se rescindirá el Contrato devolviéndose la Reserva del Seguro que corresponda al Contrato en esta fecha, más el saldo del Fondo en Administración y Dotales a Corto Plazo, si lo hubiera.

En caso de que el Asegurado llegue con vida a la fecha de vencimiento de la Póliza, se pagará a éste la Protección Contratada al término del plazo establecido en la carátula de la Póliza menos cualquier adeudo contraído en virtud de este contrato. En caso de que hubiera un Fondo en Administración, éste se entregará en una sola exhibición al Asegurado en la fecha de vencimiento de este Contrato.

En caso de fallecimiento del Asegurado durante el plazo del seguro, se pagará a los Beneficiarios designados la Protección Contratada para el beneficio por fallecimiento junto con los incrementos descritos en la cláusula Ajuste Automático menos cualquier adeudo contraído en virtud de este contrato. En caso de que hubiera saldo en el Fondo en Administración o Dotales a Corto Plazo, éstos se entregarán al Beneficiario designado, de acuerdo con la opción de liquidación establecida.

El plazo está determinado por el número de años que falten por transcurrir para que el Asegurado cumpla 100 años de edad, contados a partir de la edad de contratación del Asegurado.

El plazo contratado se describirá en la carátula de la Póliza.

Esta cláusula forma parte integrante de la Póliza y modifica las condiciones generales, en caso de que el asegurado sea menor de 12 años, de acuerdo a lo siguiente:

Artículo 197 de la Ley sobre el Contrato de Seguro: “La empresa aseguradora estará obligada, aun en caso de suicidio del asegurado, cualquiera que sea el estado mental del suicida o el móvil del suicidio, si se verifica después de dos años de la celebración del contrato. Si el suicidio ocurre antes de los dos años, la empresa reembolsará únicamente la reserva matemática.”

Al efectuarse la liquidación de este Contrato, GNP tendrá el derecho de reducir del monto de la Protección Contratada o el Valor en Efectivo según sea el caso, el importe por cualquier adeudo contraído en virtud de este Contrato.

GNP liquidará cualquier monto pagadero de acuerdo con los términos establecidos en la última versión de la Póliza expedida por GNP durante la vigencia del Contrato, según lo que el Asegurado haya elegido en alguna de las siguientes opciones:

Pago Único.− GNP liquidará cualquier monto pagadero en una sola exhibición al Asegurado o Beneficiarios designados en el Contrato de Seguro, según sea el caso.

Fideicomiso.− El Asegurado podrá contratar un fideicomiso para que cualquier monto pagadero le sea liquidado como lo especifican los Contratos de Fideicomiso de GNP.

Cualquier monto pagadero bajo esta Póliza puede ser cubierto también mediante otro método de Liquidación pactado entre las partes y que GNP tenga registrado para tales efectos ante la Comisión Nacional de Seguros y Fianzas.

Cualquier opción de Liquidación que elija el Asegurado al momento de la contratación de la Póliza para recibir los beneficios, podrá cambiarla siempre y cuando lo notifique por escrito a GNP antes de que se liquide cualquier monto pagadero.

En caso de estar descrita como amparada en la carátula de la Póliza, si durante la vigencia de este beneficio, el Asegurado se invalida de manera total y permanente, GNP se compromete a continuar con el pago de las primas de la Protección Contratada por Fallecimiento y Protección contratada por Supervivencia.

La exención del pago de primas, será respetando las características originales del plan, de modo que la Protección Contratada por Fallecimiento y Supervivencia, se mantendrá vigente de acuerdo con lo estipulado en las Condiciones Generales.

Este beneficio comenzará a surtir efecto en la fecha en que se haya comprobado a GNP el estado de invalidez total y permanente del Asegurado de acuerdo con los términos y condiciones de esta cobertura.

Este beneficio inicia en el momento de su contratación y se cancelará a partir de la fecha de vencimiento de la Póliza, en el momento en que se pague la indemnización de la cobertura básica o a partir de la fecha de aniversario de la Póliza inmediato posterior a la fecha en que el Asegurado cumpla 60 años de edad, lo que ocurra primero, suspendiéndose el pago de la prima correspondiente.

Se considerará Invalidez total y permanente si durante la vigencia de la Póliza las facultades o aptitudes del Asegurado a la fecha de contratación de esta Póliza se ven afectadas por lesiones corporales a causa de un accidente o enfermedad en forma tal que disminuyan de manera total y permanente y no permitan desempeñar la actividad o trabajo habitual y cualquier otra ocupación o trabajo remunerativo compatible con sus conocimientos y aptitudes al momento del accidente o de la enfermedad, siempre que dicha disminución haya sido continua durante un periodo mayor a tres meses.

También se considerará Invalidez total y permanente; la pérdida irreparable y absoluta de la vista en ambos ojos, la pérdida de las dos manos o de los dos pies, de una mano y de un pie o de una mano o un pie y la vista de un ojo.

En los casos de pérdidas irreparables, antes mencionados, no operará el período a que se refiere el primer párrafo.

Para los efectos de este Contrato se entiende por pérdida de la mano su separación o anquilosamiento de la articulación carpo−metacarpiana o arriba de ella y por pérdida del pie su separación o anquilosamiento de la articulación tibiotarsiana o arriba de ella.

A fin de determinar el estado de Invalidez total y permanente, el Asegurado deberá presentar, además de los requisitos solicitados por GNP al momento de presentar la reclamación, el dictamen de Invalidez total y permanente emitido por una institución mexicana del sector salud o médico certificado y especialista en la materia con cédula profesional, así como todos los exámenes, análisis y documentos que corroboren el diagnóstico que determina el estado de invalidez, con el objetivo de que GNP valore si es procedente la invalidez. En caso de que GNP determine la improcedencia de la reclamación, ésta será con base en un dictamen emitido por un especialista en la materia.

Si la enfermedad o accidente que provoquen el estado de invalidez puede ser susceptible de corregirse utilizando los conocimientos médicos existentes al momento en que ocurrió, podrá declinarse el siniestro si dichos tratamientos están al alcance del Asegurado por virtud de su capacidad económica.

El párrafo anterior no surtirá efectos si el Asegurado por razones de salud no es candidato al tratamiento médico o intervención quirúrgica que pudiera revertir sus efectos o si después de haberse sometido a éstos no se revierten los efectos de la misma, por lo que se otorgará la Invalidez Total y Permanente.

La responsabilidad de GNP estará limitada únicamente al pago de la Protección Contratada para la Cobertura de Invalidez en los casos que así proceda de conformidad con lo estipulado en estas Condiciones Generales.

GNP podrá solicitar mayor información sobre los hechos relacionados con el siniestro, con el fin de determinar las circunstancias y condiciones de esta cobertura.

No se aceptará ningún dictamen cuando el médico sea el mismo Asegurado o familiar directo del Asegurado (padres, hijos, cónyuge o hermanos), así como cualquier médico que viva en el domicilio del Asegurado.

Cuando lo estime necesario, pero no más de una vez al año, GNP podrá exigir la comprobación de que continúa el estado de invalidez total y permanente del Asegurado. Si éste se negara u omitiera presentarlo, o la comprobación no resultara favorable, cesará este beneficio, regresando la obligación del pago de primas al Asegurado a partir de las primas que venzan inmediatamente después de que esto ocurra.

El Asegurado estará obligado a presentar todas las pruebas médicas que sean necesarias para la valoración de la procedencia del siniestro.

Este beneficio no cubre la Invalidez Total y Permanente que se deba a las siguientes contingencias:

− Accidentes y/o enfermedades resultantes del intento de suicidio y/o mutilación voluntaria, aunque se haya cometido en estado de enajenación mental.

− Lesiones inferidas al Asegurado por sí mismo, por terceros con su consentimiento o por algún beneficiario.

− A consecuencia de la inmediata disminución de las capacidades físicas y/o mentales por consumo de drogas sin prescripción médica.

− Toxicomanía, drogadicción o adicción a cualquier tipo de alcaloides.

− Actos delictivos intencionales cometidos por el propio Asegurado o riñas en que el Asegurado haya participado siempre y cuando sea el provocador.

− Enfermedades y/o accidentes resultantes del servicio militar o naval de cualquier clase o a consecuencia de guerra o rebelión, alborotos populares o insurrecciones, o actos delictivos intencionales cometidos por el propio Asegurado.

− A lesiones sufridas mientras el Asegurado se encuentre en cualquier vehículo tomando parte en carreras, pruebas o contiendas de seguridad, resistencia o velocidad.

− Navegación aérea, excepto que al ocurrir el accidente el Asegurado viajare como pasajero en avión registrado como transportación pública aérea para pasajeros y en viaje de itinerario regular entre aeropuertos establecidos.

− Por la práctica profesional de cualquier deporte o la práctica no profesional de paracaidismo, vuelos sin motor, buceo, charrería, tauromaquia, box, lucha, artes marciales, motonáutica y automovilismo (fórmula I, II, III, V, Serie Cart, Rally o cualquier otra categoría equivalente en riesgo) en cualquiera de sus modalidades.

Son aplicables todos los términos y Condiciones Generales de la cobertura básica.

En caso de estar descrita en la carátula de la Póliza, si durante la vigencia del Contrato, el Asegurado se invalida de manera total y permanente, GNP pagará la Protección Contratada por este beneficio.

La Protección Contratada de esta cobertura opera de manera independiente a la de la cobertura básica o algún otro beneficio adicional, aunque estará sujeta a la cláusula de Ajuste Automático de las Condiciones Generales del plan al que se adiciona este beneficio.

Este beneficio inicia en el momento de su contratación y se cancelará a partir de la fecha de vencimiento de la Póliza, en el momento en que se pague la indemnización de la cobertura básica o a partir de la fecha de aniversario de la Póliza inmediato posterior a la fecha en que el Asegurado cumpla 60 años de edad, lo que ocurra primero, suspendiéndose el pago de la Prima correspondiente.

Se considerará Invalidez total y permanente si durante la vigencia de la Póliza las facultades o aptitudes del Asegurado a la fecha de contratación de esta Póliza se ven afectadas por lesiones corporales a causa de un accidente o enfermedad en forma tal que disminuyan de manera total y permanente y no permitan desempeñar la actividad o trabajo habitual y cualquier otra ocupación o trabajo remunerativo compatible con sus conocimientos y aptitudes al momento del accidente o de la enfermedad, siempre que dicha disminución haya sido continua durante un periodo mayor a tres meses.

También se considerará Invalidez total y permanente; la pérdida irreparable y absoluta de la vista en ambos ojos, la pérdida de las dos manos o de los dos pies, de una mano y de un pie o de una mano o un pie y la vista de un ojo.

En los casos de pérdidas irreparables, antes mencionados, no operará el período a que se refiere el primer párrafo.

Para los efectos de este Contrato se entiende por pérdida de la mano su separación o anquilosamiento de la articulación carpo−metacarpiana o arriba de ella y por pérdida del pie su separación o anquilosamiento de la articulación tibiotarsiana o arriba de ella.

A fin de determinar el estado de Invalidez total y permanente, el Asegurado deberá presentar, además de los requisitos solicitados por GNP al momento de presentar la reclamación, el dictamen de Invalidez total y permanente emitido por una institución mexicana del sector salud o médico certificado y especialista en la materia con cédula profesional, así como todos los exámenes, análisis y documentos que corroboren el diagnóstico que determina el estado de invalidez, con el objetivo de que GNP valore si es procedente la invalidez. En caso de que GNP determine la improcedencia de la reclamación, ésta será con base en un dictamen emitido por un especialista en la materia.

Si la enfermedad o accidente que provoquen el estado de invalidez puede ser susceptible de corregirse utilizando los conocimientos médicos existentes al momento en que ocurrió, podrá declinarse el siniestro si dichos tratamientos están al alcance del Asegurado por virtud de su capacidad económica.

El párrafo anterior no surtirá efectos si el Asegurado por razones de salud no es candidato al tratamiento médico o intervención quirúrgica que pudiera revertir sus efectos o si después de haberse sometido a éstos no se revierten los efectos de la misma, por lo que se otorgará la Invalidez total y permanente.

La responsabilidad de GNP estará limitada únicamente al pago de la Protección Contratada para la Cobertura de Invalidez en los casos que así proceda de conformidad con lo estipulado en estas Condiciones Generales.

GNP podrá solicitar mayor información sobre los hechos relacionados con el siniestro, con el fin de determinar las circunstancias y condiciones de esta cobertura.

No se aceptará ningún dictamen cuando el médico sea el mismo Asegurado o familiar directo del Asegurado (padres, hijos, cónyuge o hermanos), así como cualquier médico que viva en el domicilio del Asegurado.

Cuando lo estime necesario, pero no más de una vez al año, GNP podrá exigir la comprobación de que continúa el estado de invalidez total y permanente del Asegurado. Si éste se negara u omitiera presentarlo, o la comprobación no resultara favorable, cesará este beneficio, regresando la obligación del pago de primas al Asegurado a partir de las primas que venzan inmediatamente después de que esto ocurra.

El Asegurado estará obligado a presentar todas las pruebas médicas que sean necesarias para la valoración de la procedencia del siniestro.

GNP liquidará cualquier monto pagadero por este beneficio bajo los términos establecidos al momento de la contratación y especificados en la carátula de la Póliza, una vez que se haya acreditado a GNP la invalidez del Asegurado de acuerdo con la Definición de Invalidez total y permanente descrita en estas Condiciones Generales, según lo estipulado en alguna de las siguientes formas de pago:

Pago único.− GNP pagará al asegurado la Protección Contratada por este beneficio en una sola exhibición.

Fideicomiso.− El Asegurado podrá celebrar un contrato de fideicomiso con GNP de acuerdo con las políticas que GNP establezca, para que cualquier monto pagadero le sea liquidado como lo especifique dicho instrumento.

Plan de Rentas.− El Asegurado podrá contratar alguna de las siguientes alternativas de renta para que cualquier monto pagadero le sea liquidado de acuerdo a lo especificado en los términos de la renta elegida. El tipo y el monto de la renta se determinará, de acuerdo a la metodología vigente que GNP tenga registrada para estos efectos ante la Comisión Nacional de Seguros y Fianzas, al final de la vigencia descrita en la carátula de la Póliza.

En caso de que el Asegurado se encuentre con vida al concluir el periodo de garantía, GNP continuará con el pago de rentas hasta que éste fallezca.

Al adquirir esta alternativa de renta, será necesaria la designación de un Beneficiario Contingente al momento de la contratación de la misma. Para efectos de esta Opción de Liquidación, el Beneficiario Contingente es la persona física designada por el Asegurado para recibir el monto de la renta al momento de su fallecimiento.

El monto de la renta del Beneficiario Contingente lo determinará el Asegurado como un porcentaje cuyo monto no debe exceder el total de la renta que el Asegurado recibía antes de fallecer.

Las rentas se incrementarán de la misma forma que se describe en la cláusula de Ajuste Automático, descrita en estas Condiciones Generales.

GNP se reserva el derecho de pedir en cualquier momento pruebas que respalden la supervivencia del Asegurado o Beneficiario para el pago de las rentas.

Cualquier opción de liquidación que se elija al momento de la contratación de la Póliza para recibir el beneficio, podrá ser cambiada por el Asegurado siempre y cuando lo notifique por escrito a GNP de forma previa a la ocurrencia del siniestro.

Este beneficio no cubre la Invalidez total y permanente que se deba a las siguientes contingencias:

− Accidentes y/o enfermedades resultantes del intento de suicidio y/o mutilación voluntaria, aunque se haya cometido en estado de enajenación mental.

− Lesiones inferidas al Asegurado por sí mismo, por terceros con su consentimiento o por algún Beneficiario.

− A consecuencia de la inmediata disminución de las capacidades físicas y/o mentales por consumo de drogas sin prescripción médica.

− Toxicomanía, drogadicción o adicción a cualquier tipo de alcaloides.

− Actos delictivos intencionales cometidos por el propio Asegurado o riñas en que el Asegurado haya participado siempre y cuando sea el provocador.

− Enfermedades y/o accidentes resultantes del servicio militar o naval de cualquier clase o a consecuencia de guerra o rebelión, alborotos populares o insurrecciones, o actos delictivos intencionales cometidos por el propio Asegurado.

− A lesiones sufridas mientras el Asegurado se encuentre en cualquier vehículo tomando parte en carreras, pruebas o contiendas de seguridad, resistencia o velocidad.

− Navegación aérea, excepto que al ocurrir el accidente el Asegurado viajare como pasajero en avión registrado como transportación pública aérea para pasajeros y en viaje de itinerario regular entre aeropuertos establecidos.

− Por la práctica profesional de cualquier deporte o la práctica no profesional de paracaidismo, vuelos sin motor, buceo, charrería, tauromaquia, box, lucha, artes marciales, motonáutica y automovilismo (fórmula I, II, III, V, Serie Cart, Rally o cualquier otra categoría equivalente en riesgo) en cualquiera de sus modalidades.

Son aplicables todos los términos y Condiciones Generales de la cobertura básica.

GNP pagará la Protección Contratada por Muerte Accidental de acuerdo con la opción de liquidación que aparece en la carátula de la Póliza. La indemnización por este beneficio será igual a la Protección Contratada vigente a la fecha en que ocurra el fallecimiento.

La indemnización establecida en este beneficio se concederá únicamente si se presentan a GNP pruebas de que la lesión o lesiones que causaron la muerte del Asegurado, se debieron a un accidente y que éste haya ocurrido durante el periodo de vigencia de este beneficio y dentro del lapso que ampare la Prima pagada.

La indemnización por este beneficio en ningún caso será mayor a la Protección Contratada por Fallecimiento que ampara la Póliza de la que forma parte.

Si el Asegurado determina reducir la Protección Contratada por Fallecimiento que ampara la Póliza de la que forma parte este beneficio, automáticamente, en su caso, se reducirá en la misma proporción el importe de la Indemnización que corresponda a este beneficio.

La Protección Contratada de esta cobertura opera de manera independiente a la de la cobertura básica o algún otro beneficio adicional, aunque estará sujeta a la cláusula de Ajuste Automático de las Condiciones Generales del plan al que se adiciona este beneficio.

Este beneficio inicia en el momento de su contratación y se cancelará a partir de la fecha de vencimiento de la Póliza, en el momento en que se pague la indemnización de la cobertura básica o a partir de la fecha de aniversario de la Póliza inmediato posterior a la fecha en que el Asegurado cumpla 70 años de edad, lo que ocurra primero.

Si la muerte del Asegurado se debe exclusivamente a lesión o lesiones provenientes de un accidente, a causa de medios externos, violentos, súbitos y fortuitos, y cuando la muerte ocurra dentro de los noventa días siguientes a la fecha del accidente.

Este beneficio no cubre la Muerte que se deba a las siguientes contingencias:

− Si la muerte del Asegurado se debe a enfermedades, padecimientos u operaciones quirúrgicas de cualquier naturaleza, que no sean motivadas por las lesiones a que este beneficio se refiere.

− Envenenamiento de cualquier naturaleza, excepto si se demuestra que fue de origen accidental.

− Inhalación de gas de cualquier clase, excepto si se demuestra que fue de origen accidental.

− Muerte a consecuencia de riña, siempre que el Asegurado haya sido el provocador o estando bajo influencia de algún enervante, estimulante o similar, excepto si fueron prescritos por un médico.

− Homicidio, lesiones o muerte si resultan de la participación directa del Asegurado en actos delictivos intencionales.

− Suicidio (consciente o inconsciente) o conato de él, cualesquiera que sean las causas o circunstancias que lo provoquen.

− Muerte sufrida al prestar el servicio militar o naval en tiempo de guerra, revoluciones, alborotos populares o insurrecciones.

− Navegación aérea, excepto que al ocurrir la muerte el Asegurado viajare como pasajero en avión registrado como transportación pública aérea para pasajeros y en viaje de itinerario regular entre aeropuertos establecidos.

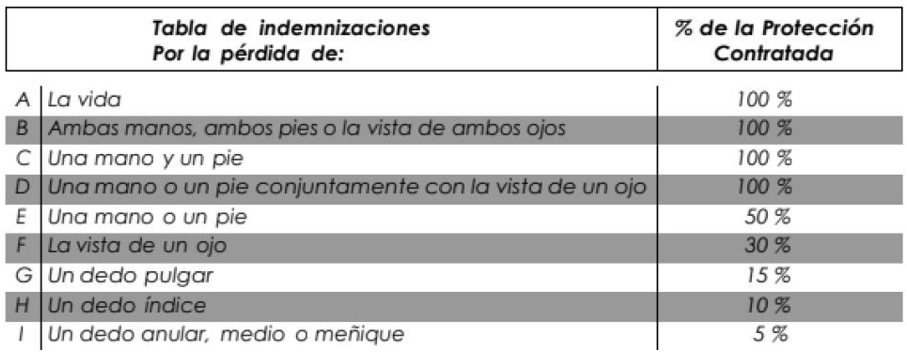

En caso de estar descrita en la carátula de la Póliza, si durante la vigencia de este beneficio y a consecuencia de un Accidente, el Asegurado fallece o sufre una pérdida orgánica de las que a continuación se detallan, GNP pagará por única ocasión alguna de las siguientes indemnizaciones.

La indemnización total o la proporción que corresponda, será pagada si la muerte o la pérdida orgánica se debe exclusivamente a lesión o lesiones provenientes de un accidente.

La indemnización por este beneficio será igual a la Protección Contratada vigente en la fecha en que ocurra el fallecimiento o la pérdida orgánica.

Si como consecuencia de un mismo accidente, resultare una o más pérdidas orgánicas, de las descritas en la tabla de indemnizaciones, se pagará la suma de las que procedan, sin exceder el 100% de la Protección Contratada para este beneficio.

El pago relativo al inciso “A” se hará al Beneficiario o a los Beneficiarios designados en la Póliza, y el pago que corresponda a cualquiera de las otras indemnizaciones se hará al propio Asegurado.

Para los efectos de este beneficio, se entiende por pérdida de una mano la anquilosis total, es decir, interfalángica, metacarpofalángica, carpometacarpiana y articulación de muñeca; y/o su separación a nivel de la articulación carpometacarpiana o arriba de ella. Por la pérdida de un pie la anquilosis total, es decir, interfalángica, metatarsofalángica, tarsometatarsiana y tibiotarsiana; y/o su separación de la articulación tibiotarsiana o arriba de ella. Por pérdida de los dedos, la anquilosis que involucre todas las articulaciones de la falange afectada, y/o la separación de dos falanges completas cuando menos; y por pérdida de la vista, la privación completa y definitiva de la visión.

El Asegurado o los Beneficiarios tienen la obligación de notificar a GNP en un plazo que no exceda de noventa días, cuando el Asegurado sufra alguna de las pérdidas anteriormente enumeradas.

Al tramitarse alguna reclamación relacionada con este beneficio, GNP tendrá el derecho de hacer examinar al Asegurado.

Las indemnizaciones establecidas en este beneficio se concederán únicamente si se presentan a GNP pruebas de que la lesión o lesiones que causaron la muerte del Asegurado, o la pérdida que sufra, hayan ocurrido mientras el beneficio se encontraba vigente.

La indemnización por este beneficio en ningún caso será mayor a la Protección Contratada por Fallecimiento que ampara la Póliza de la que forma parte.

Si el Asegurado determina reducir la Protección Contratada por Fallecimiento que ampara la Póliza de la que forma parte este beneficio, automáticamente, en su caso, se reducirá en la misma proporción el importe de la Indemnización que corresponde a este beneficio.

La Protección Contratada de esta cobertura opera de manera independiente a la de la cobertura básica o algún otro beneficio adicional, aunque estará sujeta a la cláusula de Ajuste Automático de las Condiciones Generales del plan al que se adiciona este beneficio.

DOBLE INDEMNIZACIÓN

La indemnización pagadera según las estipulaciones contenidas en la tabla de indemnizaciones que antecede, se duplicará cuando las lesiones corporales que sufra el Asegurado resulten de:

Este beneficio inicia en el momento de su contratación y se cancelará a partir de la fecha de vencimiento de la Póliza, en el momento en que se pague la indemnización de la cobertura básica o a partir de la fecha de aniversario de la Póliza inmediato posterior a la fecha en que el Asegurado cumpla 70 años de edad, lo que ocurra primero.

Si la muerte del Asegurado se debe exclusivamente a lesión o lesiones provenientes de un accidente, a causa de medios externos, violentos, súbitos y fortuitos, y cuando la muerte ocurra dentro de los noventa días siguientes a la fecha del accidente.

Este beneficio no cubre la Indemnización que se deba a las siguientes contingencias:

− A lesiones provocadas voluntariamente por el propio Asegurado. − Si la muerte del Asegurado o la pérdida que sufra se debe a enfermedades, padecimientos u operaciones quirúrgicas de cualquier naturaleza, que no sean motivadas por las lesiones a que este beneficio se refiere.

− Infecciones, exceptuando las que acontezcan como consecuencia directa de la lesión accidental.

− Envenenamiento de cualquier naturaleza, excepto si se demuestra que fue de origen accidental.

− Inhalación de gas de cualquier clase, excepto si se demuestra que fue de origen accidental.

− Lesiones producidas en riña, siempre que el Asegurado haya sido el provocador o estando bajo influencia de algún enervante, estimulante o similar, excepto si fueron prescritos por un médico.

− Homicidio, lesiones o muerte si resultan de la participación directa del Asegurado en actos delictivos intencionales.

− Suicidio (consciente o inconsciente) o conato de él, cualesquiera que sean las causas o circunstancias que lo provoquen.

− Lesiones sufridas al prestar el servicio militar o naval en tiempo de guerra, revoluciones, alborotos populares o insurrecciones.

− Navegación aérea, excepto que al ocurrir la muerte el Asegurado viajare como pasajero en avión registrado como transportación pública aérea para pasajeros y en viaje de itinerario regular entre aeropuertos establecidos.

En caso de estar descrita en la carátula de la Póliza, si durante la vigencia de este beneficio y a consecuencia de un accidente el Contratante fallece, GNP pagará la Protección Contratada por este beneficio al Asegurado de la Póliza, quien será el Beneficiario de esta cobertura.

Si el Asegurado determina reducir la Protección Contratada por Fallecimiento que ampara la Póliza de la que forma parte este beneficio, la Protección Contratada para éste no se reducirá.

La Protección Contratada de esta cobertura opera de manera independiente a la del beneficio básico o algún otro beneficio adicional, aunque estará sujeta a la cláusula de Ajuste Automático de las Condiciones Generales del plan al que se adiciona este beneficio.

Para hacer uso de este beneficio, el Contratante y/o el Asegurado deberán pagar previamente todo adeudo contraído en virtud de este Contrato.

Este beneficio se cancelará a partir de la fecha de vencimiento de la Póliza, en el momento en que se pague la indemnización del beneficio básico o a partir de la fecha de aniversario de la Póliza inmediato posterior a la fecha en que el Contratante cumpla 99 años de edad, lo que ocurra primero, suspendiéndose el pago de la Prima correspondiente.

Si la muerte del Asegurado se debe exclusivamente a lesión o lesiones provenientes de un accidente, a causa de medios externos, violentos, súbitos y fortuitos, y cuando la muerte ocurra dentro de los noventa días siguientes a la fecha del accidente.

El Asegurado de la Póliza (Beneficiario de esta cobertura) estará obligado a presentar todas las pruebas médicas que sean suficientes para la valoración de la procedencia del siniestro, las cuales se estipulan en la cláusula de Condiciones de Pago de esta cobertura.

GNP otorgará el beneficio pactado en esta cobertura siempre y cuando se cumplan las siguientes condiciones:

No se aceptará ningún diagnóstico cuando el médico sea asegurado de la Póliza o familiar directo del Contratante o del Asegurado (padres, hijos, cónyuge o hermanos), así como cualquier médico que viva en el domicilio del Contratante o del Asegurado.

GNP podrá solicitar mayor información sobre los hechos relacionados con el siniestro, con el fin de determinar las circunstancias de su realización y sus consecuencias.

GNP liquidará al Asegurado de la Póliza cualquier monto pagadero por este beneficio en una sola exhibición.

− Suicidio o conato de éste, cualesquiera que sean las causas o circunstancias que lo provoquen, aunque se haya cometido en estado de enajenación mental.

− Infecciones, exceptuando las que acontezcan como consecuencia directa de un accidente.

− Envenenamiento de cualquier naturaleza, excepto si se demuestra que fue de origen accidental.

− Inhalación de gas de cualquier clase, excepto si se demuestra que fue de origen accidental.

− La indemnización que otorga esta cobertura no procederá en caso de accidentes que sean causados por:

Se entenderá por estado de ebriedad el estado físico, decretado por un médico legalmente facultado para el ejercicio de su profesión, la autoridad competente o a través un estudio clínico privado debidamente certificado, en el cual sea determinado que el Contratante presenta intoxicación por la ingesta de bebidas alcohólicas, sin importar el grado o intensidad de ésta.

− Actos delictivos intencionales cometidos por el propio Contratante o riñas en que el Contratante haya participado directamente siempre y cuando sea el provocador.

− La realización de un servicio militar o naval de cualquier clase o a consecuencia de guerra, rebelión, alborotos populares o insurrecciones. − Que el Contratante se encontrara en cualquier vehículo tomando parte en carreras, contiendas, entrenamientos o pruebas de seguridad, resistencia o velocidad.

− Navegación aérea, excepto que al ocurrir el accidente el Contratante viajare como pasajero en avión registrado como transportación pública aérea para pasajeros y en viaje de itinerario regular entre aeropuertos establecidos.

− La práctica profesional de cualquier deporte o la práctica no profesional de paracaidismo, vuelo sin motor, buceo, charrería, tauromaquia, box, lucha, artes marciales, motonáutica y automovilismo (fórmula I, II, III, V, Serie Cart, Rally o cualquier otra categoría equivalente en riesgo) en cualquiera de sus modalidades.

Son aplicables todos los términos y Condiciones Generales de la cobertura básica.

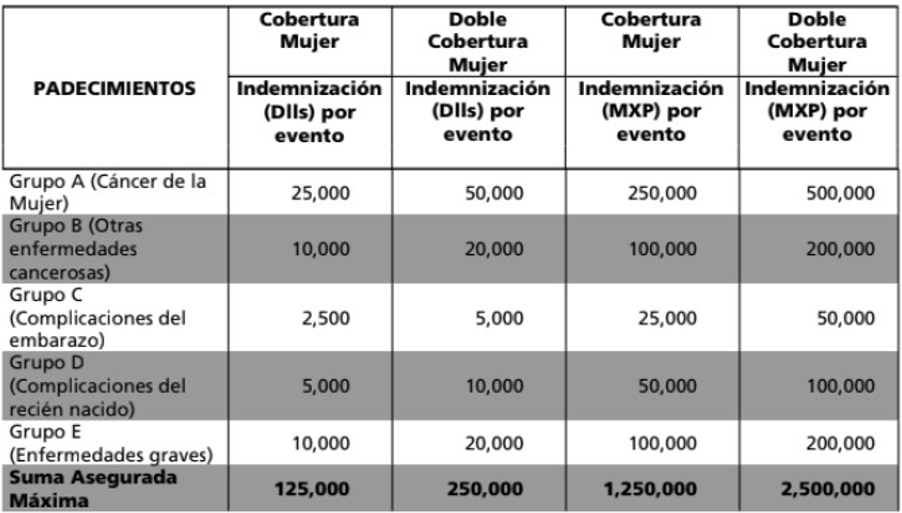

El periodo de cobertura de la presente cláusula será hasta la fecha de vencimiento de la Póliza o al aniversario de la Póliza inmediato posterior a la fecha en que la Asegurada cumpla 65 años de edad, lo que ocurra primero; si a la Asegurada llegara a diagnosticársele alguno de los padecimientos definidos en el Anexo 1, excepto Tumor maligno del útero y Tumor maligno cervicouterino, GNP pagará el beneficio acordado en esta cláusula, siempre y cuando tal diagnóstico hubiese sido emitido por primera vez, con posterioridad a 180 días desde la emisión del mismo ó desde su última rehabilitación y antes de que termine el periodo de cobertura de la cláusula. Para los padecimientos Tumor maligno del útero y Tumor maligno cervicouterino, GNP pagará el beneficio acordado en esta cláusula siempre y cuando el diagnóstico hubiese sido emitido por primera vez, con posterioridad a 2 años desde la emisión del mismo o desde su última rehabilitación y antes de que termine el periodo de cobertura de la presente cláusula. Así también quedan cubiertos los recién nacidos de la Asegurada en caso de verse afectados por alguno de los padecimientos del Grupo D siempre y cuando el recién nacido nazca 10 meses después de contratada la cobertura o desde su última rehabilitación.

La indemnización “Cobertura Mujer” y “Doble Cobertura Mujer” será de acuerdo a la cobertura contratada y al grupo al que pertenezca el padecimiento.

La Protección Contratada de esta cobertura opera de manera independiente a la cobertura del beneficio básico ó algún otro beneficio adicional, a los cuales se anexe esta cobertura.

Para Moneda Nacional la Protección Contratada para este beneficio tendrá el mismo crecimiento inflacionario que el plan básico; y en el caso de Dólares, el pago de la Prima y de las indemnizaciones que en su caso correspondan será liquidado en Moneda Nacional en los términos de la Ley Monetaria vigente en la fecha de pago conforme a las Condiciones Generales del plan al cual se asocie este beneficio.

La Asegurada estará obligada a dar aviso de siniestro tan pronto como lo conozca, dentro de los cinco días, salvo caso fortuito, de fuerza mayor, debiendo darlo tan pronto como cese uno u otro. Para tales efectos deberá presentar todas las pruebas médicas que sean suficientes para la valoración de su procedencia, los cuales se estipulan en la cláusula de Condiciones de Pago de esta cobertura.

GNP otorgará el beneficio pactado en esta cobertura siempre y cuando se cumplan las siguientes condiciones:

La Asegurada podrá continuar con la cobertura siempre que mantenga el pago de la Prima correspondiente de esta cobertura y mientras no se presente alguno de los eventos mencionados en la cláusula Terminación de la Cobertura de este beneficio.

No se aceptará ningún diagnóstico cuando el médico sea Asegurado de la Póliza o familiar directo del Contratante o del Asegurado (padres, hijos, cónyuge o hermanos), así como cualquier médico que viva en el domicilio del Contratante o del Asegurado.

La suma total de las indemnizaciones bajo esta cláusula no podrá exceder el equivalente a la Protección Contratada máxima dependiendo de la cobertura.

La cobertura por esta cláusula cesará cuando se verifique alguno de los siguientes eventos:

− Por cualquiera de las causas de terminación de la cobertura básica, rescate o por la transformación de éste en Seguro Prorrogado cuando estos derechos estén contemplados.

− A partir de la fecha de vencimiento de la Póliza o a partir de la fecha de aniversario de la Póliza inmediato posterior a la fecha en que la Asegurada cumpla 65 años de edad, lo que ocurra primero.

− Por solicitud expresa del Contratante de la cancelación de esta cobertura. La solicitud de cancelación deberá ser presentada por escrito en las oficinas de GNP.

− En la fecha de vencimiento que se estipula en la carátula de la Póliza.− Cuando el monto correspondiente a la indemnización de un padecimiento, en acumulación a las indemnizaciones ya pagadas por GNP por esta cláusula, exceda de la Protección Contratada máxima para esta cobertura.

La indemnización contenida en esta cobertura no cubre los padecimientos que sean causados por:

− Intento de suicidio cualquiera que sea la época en que ocurra o por lesiones inferidas a la Asegurada por sí misma, o por terceros con su consentimiento.

− Adicción al alcohol, drogas o cualquier tipo de alcaloides.

− SIDA, complejos relacionados a SIDA, enfermedades de transmisión sexual, o si la Asegurada es VIH positivo.

− Tumores asociados al Síndrome de Inmunodeficiencia Adquirida (SIDA) o a la condición de VIH positivo.

− Cualquier evento o padecimiento que se presente con anterioridad a la contratación de esta cobertura.

− Cualquier evento o padecimiento que se presente durante los primeros 180 días ininterrumpidos a partir de la emisión o rehabilitación de la cobertura, excepto Tumor maligno del útero y Tumor maligno cervicouterino.

− Tumor maligno del útero o Tumor maligno cervicouterino que se presente durante los primeros 2 años ininterrumpidos a partir de la emisión o rehabilitación de la cobertura.

− Carcinomas in situ no invasivos, tumores localizados no invasivos que muestran sólo cambios malignos tempranos, excepto de la mama y del útero.

− Cáncer de pulmón, estómago, leucemia linfocítica crónica y cáncer de piel.

− Se excluyen los padecimientos vasculares o isquémicos transitorios y los padecimientos lentamente reversibles.

− Quedan excluidas las técnicas no quirúrgicas, tales como las angioplastías o la eliminación de la obstrucción mediante rayos láser y la cirugía no invasiva.

− Quedan excluidas las reclamaciones por algún cáncer que sea secuela o complicación de otro ya pagado.

− Quedan excluidos los partos múltiples cuando exista antecedente de tratamiento para esterilidad o infertilidad.

Grupo “A” Cáncer de Mujer

Tumor Maligno de la Mama no in−situ: Son aquellos tumores cancerosos (malignos) originados en las glándulas mamarias que afectan otros órganos, diagnosticados por biopsia y estudio histopatológico.

Grupo “B” Otras enfermedades Cancerosas

Tumor maligno del útero: Son tumores cancerosos (malignos) originados en el útero, diagnosticados por biopsia y estudio histopatológico.

Tumor maligno cervicouterino: Son tumores cancerosos (malignos) originados en el cérvix, diagnosticados por Papanicolau.

Tumor maligno de la mama in−situ: Son los tumores cancerosos (malignos) originados en las glándulas mamarias que no afectan otros órganos, diagnosticados por biopsia y estudio histopatológico. El tumor es in−situ siempre que se reporta totalmente localizado.

Tumor maligno del ovario: Son los tumores cancerosos (malignos) originados en uno o en ambos ovarios, diagnosticados por biopsia y estudio histopatológico.

Cáncer: Para los efectos de esta cláusula se define como la enfermedad provocada por un tumor maligno cuyas características son el crecimiento y la multiplicación incontrolados de células malignas y la invasión de tejidos, cercanos y/o a distancia. Excepto Tumor maligno de la mama no in−situ, Tumor maligno del útero, Tumor maligno cervicouterino, Tumor maligno de la mama in−situ y Tumor maligno del ovario.

Grupo “C” Complicaciones del Embarazo

Preeclampsia eclampsia o síndrome de Hellp: Cuando se presenta presión arterial alta durante el embarazo, 150/100 mmHg ó más y alteraciones en la orina (proteinuria), signos claros de toxemia gravídica diagnosticada por facultativo.

Embarazo ectópico o extrauterino: Cuando el producto se desarrolla fuera de la matriz. Embarazo molar e hidatiforme: Cuando no existe producto en el embarazo y es identificado a través de biopsia y estudio histopatológico.

Grupo “D” Complicaciones del Recién Nacido

Espina Bífida, Meningocele y Mielomeningocele: Siempre que haya protrusión de membranas y médula espinal respectivamente a través de una espina bífida ó apertura del canal raquídeo por la falta de cierre embriológico en la cara posterior de una vértebra.

Labio Leporino y paladar hendido: Entendiéndose como tal la falta de cierre ó unión del labio y paladar entre sí. Síndrome de Down: Entendiéndose como tal el trastorno genético de diferentes órganos con retraso psicomotriz y diagnosticado como tal.

Cardiopatía Cianógena por hipoxia (Congénita): Entendiéndose como tal los trastornos congénitos del corazón que producen coloración azul de la piel a causa de hipoxia (disminución de oxigenación sanguínea.)

Parto Prematuro: Entendiéndose como tal cuando el producto de la concepción tenga edad gestacional menor a 32 semanas, peso al nacer menor a 1800 gramos certificado por un perinatólogo y el parto sea cuando menos 10 meses después de contratada la cobertura. El recién nacido debe tener una supervivencia de más de 15 días certificado por un reporte de perinatología.

Partos Múltiples: Entendiéndose como tal el nacimiento de más de un producto con una supervivencia de más de 15 días certificado por un reporte de perinatología y el parto sea 10 meses después de contratada la cobertura.

Grupo “E” Enfermedades Graves

Ataque al Corazón: También denominado infarto agudo de miocardio, trombosis coronaria u oclusión coronaria. Se define como la muerte o necrosis de una parte del músculo cardiaco como consecuencia del deficiente suministro sanguíneo a la zona afectada.

Infarto o Hemorragia Cerebral: Entendiéndose como tal todo padecimiento cerebrovascular de duración superior a 24 horas, que produzca secuelas neurológicas persistentes de por lo menos noventa (90) días contados a partir del infarto cerebral e incluya la destrucción del tejido cerebral con una deficiencia neurológica estable, invalidante e irreversible.

Insuficiencia Renal Crónica: Entendiéndose como tal insuficiencia total, crónica e irreversible de ambos riñones, que implique la necesidad de someterse regularmente a diálisis peritoneal o hemodiálisis.

Cirugía Arterio−Coronaria: Cirugía cardiaca para corregir el estrechamiento o bloqueo de una o más arterias coronarias con injertos de by−pass o puente coronario, diagnosticado por el resultado de una angiografía y/o coronariografía.

Cirugía por Trasplante de Órganos Vitales: Cuando, como consecuencia del diagnóstico médico sea preciso efectuar una cirugía para trasplante de corazón, pulmón, hígado, riñón o médula ósea. La garantía cubre únicamente a la receptora y no al donante.

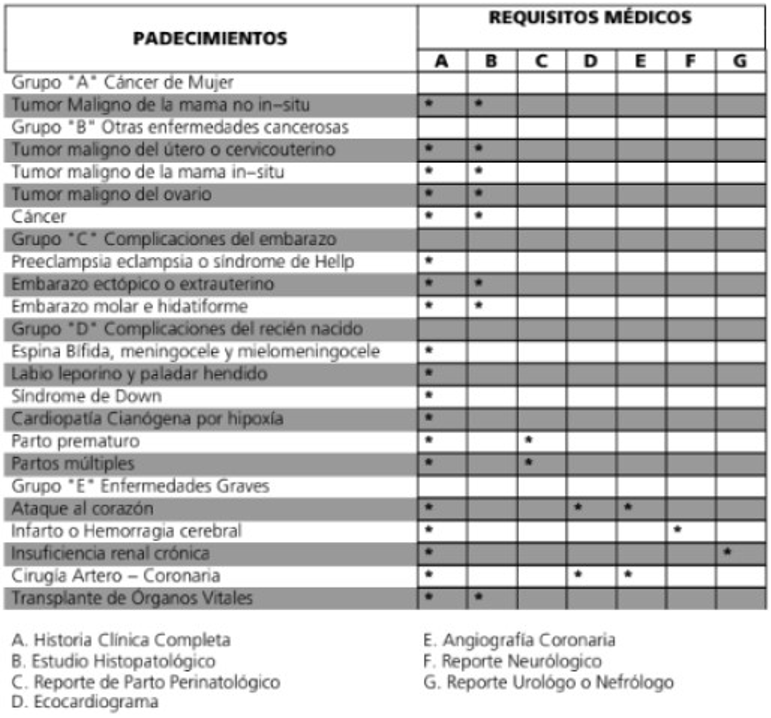

Anexo 2. Requisitos Médicos

La Póliza y la nueva versión de la misma, la solicitud, las condiciones generales, las particulares y las adicionales forman parte y constituyen prueba del Contrato de Seguro celebrado entre el Contratante y GNP.

Para cualquier aclaración o duda no resuelta relacionada con su seguro, le sugerimos ponerse en contacto con la Unidad Especializada de Atención a Usuarios (UNE) de Grupo Nacional Provincial, S.A.B. ubicada en Av. Cerro de las Torres 395, Colonia Campestre Churubusco, Alcaldía Coyoacán, C.P. 04200, comunicarse al teléfono (55) 5227 9000 a nivel nacional, o al correo electrónico: unidad.especializada@gnp.com.mx; o bien contacte a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) con domicilio en Insurgentes Sur 762, Colonia Del Valle, Alcaldía Benito Juárez, C.P. 03100, comuníquese al teléfono (55) 5340 0999 a nivel nacional, al correo electrónico: asesoria@condusef.gob.mx o visite la página condusef.gob.mx.

Para conocer el domicilio de la oficina más cercana a su ubicación, los horarios de atención y el tipo de operaciones que podrá realizar en cada una de ellas consulte la página de internet gnp.com.mx o llame al (55) 5227 9000 a nivel nacional.

“En cumplimiento a lo dispuesto en el artículo 202 de la Ley de Instituciones de Seguros y de Fianzas, la documentación contractual y la nota técnica que integran este producto de seguro quedaron registradas ante la Comisión Nacional de Seguros y Fianzas, a partir del día 21 de Octubre de 2022 con el número CNSF-S0043-0442-2022/CONDUSEF-005592-01.”